Como se calcula la base imponible para el cálculo del impuesto a la renta AFI Servicios de

Saldos negativos de ganancias y pérdidas patrimoniales de 2019, 2020, 2021 y 2022 pendientes de compensación a 1 de enero de 2023, a integrar en la base imponible del ahorro. 1º. Compensaciσn de las partidas negativas pendientes de ejercicios anteriores con su respectivo saldo positivo de rendimientos o de ganancias y pérdidas del ejercicio

¿Qué es el Impuesto de Transmisiones Patrimoniales (ITP)? Blog Finutive

Desde el 1 de enero de 2022 el valor de referencia de Catastro es la nueva base imponible del Impuesto de Transmisiones Patrimoniales (ITP) y del Impuesto de Sucesiones y Donaciones (ISYyD). Y se trata de un valor que Hacienda impone al contribuyente que haya comprado o heredado una casa con un inquilino de renta antigua. ¿Cómo impugnar este valor de referencia catastral en este caso en que.

Qué es el impuesto de transmisiones patrimoniales de la vivienda api.cat

Tras la entrada en vigor de la Ley 11/2021 la base imponible para calcular el Impuesto sobre Transmisiones Patrimoniales (ITP) es el valor más alto entre: El valor de referencia Catastral, un dato público que se puede consultar de forma online en la web del Catastro. El precio de compra de la vivienda, es decir, el valor pactado con el vendedor.

ITP o Impuesto de Transmisiones Patrimoniales Acinsa

Comprobación de valores en el caso de transmisión de inmuebles en las distintas Comunidades Autónomas. Desde el 1 de enero de 2022, a la hora de tributar por el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) y el Impuesto de Sucesiones y Donaciones, (ISD) el valor mínimo de los inmuebles, como base.

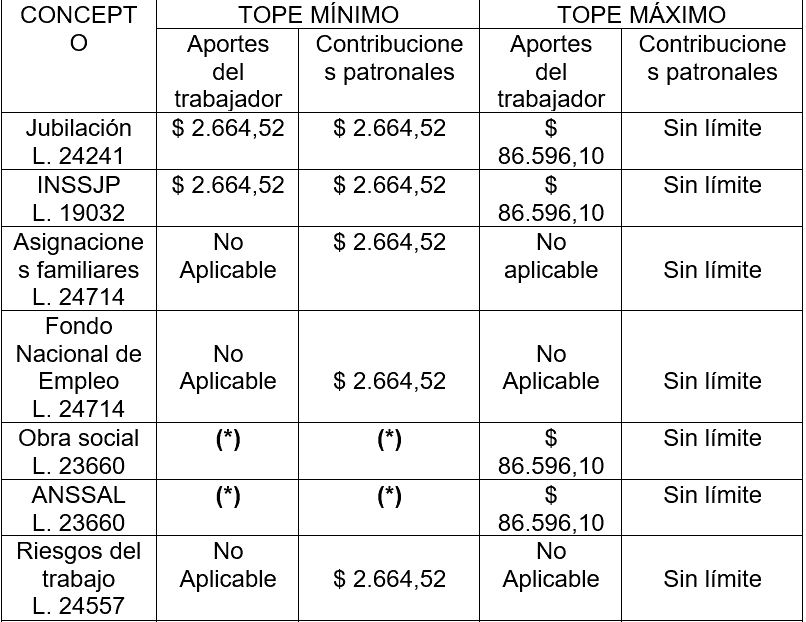

Nuevo tope de base imponible para aportes y valores de asignaciones familiares ATC Rosario

Transmisiones Patrimoniales y Actos Jurídicos Documentados y del Impuesto. de realización del hecho imponible se le aplicará un coeficiente multiplicador que tendrá en Página boc-a-2019-031-651. Boletín Oficial de Canarias núm. 31. de la Ley General Tributaria se exigirá que "la metodología técnica utilizada para el cálculo.

impuesto de transmisiones patrimoniales y actos juridicos

El Real Decreto-ley establece dos métodos para el cálculo de la base imponible de la plusvalía municipal: Método objetivo para calcular la plusvalía municipal Se multiplicará el valor catastral del inmueble por los coeficientes que se establezcan cada año y que evolucionarán en función del mercado inmobiliario.

Tramos y tablas del IRPF en 2024 Blog de Anfix

base imponible de ambos impuestos estará constituida por el valor real de los bienes y derechos transmitidos.. utilizada para el cálculo de los coeficientes multiplicadores, los coeficientes resultantes de dicha metodología y el. Impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos D ocumentados y sobre Sucesiones y D onaciones,

Claves para calcular la declaración de la Renta 2019 del autónomo Infoautónomos

la modificación del Texto Refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (en adelante, ITPAJD) aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre, de la Ley 29/19y 87, de 18 de diciembre, del Impuesto Sucesiones y onaciones (en adelante, ISD)sobre D . De

PPT BASE IMPONIBLE COMUN CONSOLIDADA PowerPoint Presentation, free download ID3687079

Donaciones. Madrid. 1. Reducciones en la Base Imponible: Madrid. Donaciones y adquisiciones ínter vivos. Se aplican las reducciones de la normativa estatal en las siguientes adquisiciones ínter vivos: Adquisiciones ínter vivos de participaciones en empresa individual, negocio profesional o entidades. Se aplicará una reducción del 95%.

Impuesto sobre Transmisiones Patrimoniales en España Gesys

Este valor se utiliza como base imponible para calcular impuestos locales. Coeficiente Multiplicador. El coeficiente multiplicador es un factor de corrección aplicado al valor catastral de un inmueble para reflejar su valor real de mercado. Este coeficiente se establece por la administración tributaria de cada localidad y puede variar en.

AZAIR CONSTRUCCIONES Y REFORMAS S.L. CALCULO DE PLUSVALÍA EN 3 PASOS

Valor del RCM resultante del 75%. Valor mínimo del CMVC de 1,00. Permitir la obtención de un coeficiente con dos dígitos decimales. Para conseguir el primer objetivo, se hace necesario limitar la variación anual del valor resultado de aplicación de los CMVC a un 50% en sentido ascendente y 30% en sentido descendente.

Base imponible del IRPF. ¿Qué es? ¿Cómo se calcula? Asesorías

1. Disposiciones generales Consejería de Hacienda y Administración Pública Orden de 18 de julio de 2016, por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos a efectos de la liquidación de los hechos imponibles de los impuestos sobre transmisiones patrimoniales y actos jurídicos documentados y sobre.

PPT BASE IMPONIBLE COMUN CONSOLIDADA PowerPoint Presentation, free download ID3687079

De acuerdo con art. 10 de LTPOAJD, la base imponible del Impuesto de Transmisiones Patrimoniales Onerosas (ITP) está constituida por el valor real del bien transmitido y, según el art. 57.1 LGT, el valor real del inmueble transmitido se determina aplicando un coeficiente multiplicador sobre el valor catastral asignado al inmueble.

El impuesto de transmisiones patrimoniales Clínica Jurídica

Para estos casos, la ley del ITP también ha previsto una regla, en virtud de la cual, cuando no exista valor de referencia, la base imponible será la mayor de las siguientes magnitudes: El valor declarado por los interesados: Valor que asigna el obligado al inmueble en una operación sujeta a ITP donde no hay contraprestación o precio.

Cómo calcular la base imponible

Coeficiente multiplicador. Deuda tributaria. Una vez obtenida la Cuota Íntegra, debemos tributar por ella en función del patrimonio preexistente que poseemos antes de recibir la donación o sucesión, que crecerá de manera progresiva según nuestro patrimonio preexistente vaya aumentando. Para ello multiplicaremos la cuota por un coeficiente.

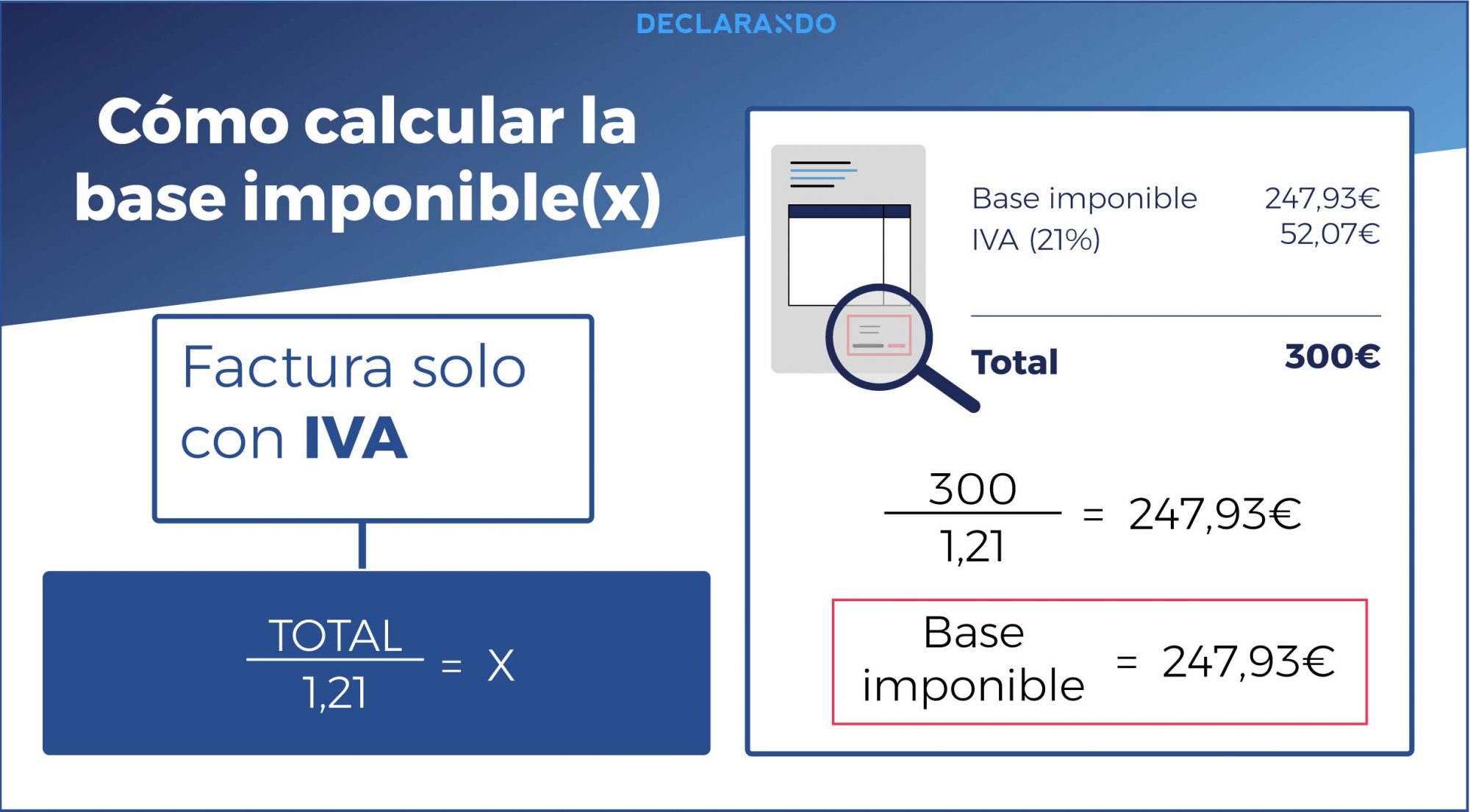

¿Cómo calcular la base imponible de una factura?

III. Otras disposiciones. Consellería de Hacienda. ORDEN de 29 de junio de 2015 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos a efectos de la liquidación de los hechos imponibles del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados y del impuesto sobre sucesiones y donaciones.

.